Unterhalt der nichtehelichen Mutter

Überblick

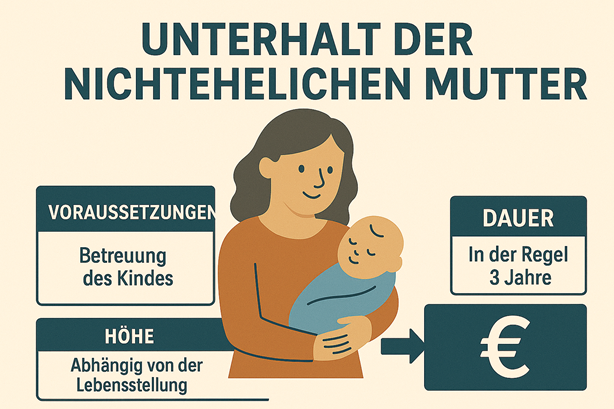

Neben dem Kindesunterhalt spielt auch der Unterhalt für die nichteheliche Mutter eine wichtige Rolle. Dieser Anspruch entsteht, wenn die Mutter wegen Schwangerschaft, Geburt und Betreuung des Kindes nicht oder nur eingeschränkt erwerbstätig sein kann. Grundlage ist § 1615l BGB, der einen eigenständigen Unterhaltsanspruch der Mutter gegenüber dem Vater des Kindes vorsieht. In meiner Kanzlei in Regensburg berate und vertrete ich Sie umfassend bei der Durchsetzung oder Abwehr solcher Ansprüche.

Gesetzliche Grundlage: § 1615l BGB

Nach § 1615l BGB ist der Vater verpflichtet, der Mutter Unterhalt zu leisten, wenn und soweit von ihr wegen der Schwangerschaft oder einer dadurch verursachten Krankheit eine Erwerbstätigkeit nicht erwartet werden kann.

Darüber hinaus hat die Mutter Anspruch auf Unterhalt:

- mindestens für die Dauer von sechs Wochen vor bis acht Wochen nach der Geburt (Mutterschutzfristen),

- längstens bis zum dritten Lebensjahr des Kindes, da in dieser Zeit die Betreuung im Vordergrund steht,

- darüber hinaus, wenn es im Einzelfall der Billigkeit entspricht, etwa wegen besonderer Betreuungsbedürfnisse des Kindes oder fehlender Betreuungsmöglichkeiten.

Dauer und Verlängerung des Anspruchs

Der Anspruch endet grundsätzlich mit Vollendung des dritten Lebensjahres des Kindes.

Eine Verlängerung kommt in Betracht, wenn:

- das Kind krank oder behindert ist und daher besonderer Betreuung bedarf,

- keine ausreichenden Betreuungsmöglichkeiten (Kita, Tagesmutter, Hort) vorhanden sind,

- eine Erwerbstätigkeit der Mutter mit der Kindesbetreuung objektiv nicht vereinbar ist.

Die Rechtsprechung verlangt hierbei eine Einzelfallabwägung zwischen Kindesinteressen, Betreuungsmöglichkeiten und Erwerbsobliegenheit der Mutter.

Höhe des Unterhalts

Die Höhe richtet sich nach:

- Lebensstellung der Mutter: Bemessung erfolgt unabhängig vom Einkommen des Kindesvaters.

- Angemessener Lebensbedarf: Maßstab sind die Lebensverhältnisse der Mutter, nicht die des Vaters.

- Einkünfte und eigenes Vermögen der Mutter: Eigene Einkünfte sind auf den Anspruch anzurechnen.

- Leistungsfähigkeit des Vaters: Der Vater muss leistungsfähig sein und kann den Unterhalt kürzen, wenn er selbst nur den Selbstbehalt hätte.

Die Düsseldorfer Tabelle gilt hier nicht direkt, ist aber eine wichtige Orientierung für die Leistungsfähigkeit des Vaters.

Abgrenzung zum Kindesunterhalt

Wichtig ist die klare Unterscheidung zwischen dem Unterhalt der Mutter und dem Kindesunterhalt:

- Kindesunterhalt: Anspruch des Kindes selbst gegen den Vater.

- Mutterunterhalt: Eigenständiger Anspruch der Mutter wegen Schwangerschaft und Kinderbetreuung.

Beide Ansprüche bestehen nebeneinander und können nicht miteinander verrechnet werden.

Praktische Beispiele

Beispiel 1:

Die Mutter eines Neugeborenen lebt getrennt vom Vater. Sie ist aufgrund der Kinderbetreuung nicht erwerbstätig. Der Vater muss Kindesunterhalt nach der Düsseldorfer Tabelle leisten und zusätzlich den angemessenen Bedarf der Mutter nach § 1615l BGB sichern.

Beispiel 2:

Das Kind wird mit drei Jahren schwer krank. Die Mutter kann nicht arbeiten, da es einer besonderen Betreuung bedarf. Der Unterhaltsanspruch verlängert sich über das dritte Lebensjahr hinaus.

Beispielrechnung: Unterhalt für Mutter und Kind

Ausgangsdaten:

- Einkommen Mutter vor Geburt: 2.000 € netto

- Einkommen Vater: 2.500 € netto

- 1 Kind, geboren 2025

- Mutter betreut das Kind, ist deshalb nicht erwerbstätig

a. Kindesunterhalt:

Einkommen des Vaters: 2.500 € netto → Einkommensgruppe 2 (2.301–2.700 €)

Alter des Kindes: 0–5 Jahre → Tabellenbetrag 480 €

Abzug hälftiges Kindergeld (255 € : 2 = 127,50 €)

👉 Zahlbetrag Kindesunterhalt = 480 € – 127,50 € = 352,50 €

b. Unterhalt der nichtehelichen Mutter (§ 1615l BGB):

Angemessener Bedarf: ca. 2.000 € netto (früheres Einkommen)

Vater Einkommen: 2.500 € netto – 352,50 € Kindesunterhalt = 2.147,50 €

Abzug Selbstbehalt (1.450 €)

👉 Verfügbar für Mutterunterhalt: 697,50 €

c. Zusammenfassung:

- Kindesunterhalt: 352,50 €

- Mutterunterhalt: 697,50 €

- Gesamtbelastung des Vaters: 1.050 € pro Monat

Beispiel 3:Unterhalt für Mutter und Kind mit Elterngeld 300 €

Ausgangsdaten:

- Einkommen Mutter vor Geburt: 2.000 € netto

- Einkommen Vater: 2.500 € netto

- Mutter betreut das Kind und ist nicht erwerbstätig

- Mutter erhält Elterngeld 300 € (anrechnungsfrei)

a. Kindesunterhalt:

Tabellenbetrag (0–5 Jahre, Gruppe 2): 480 €

– hälftiges Kindergeld (127,50 €)

👉 Zahlbetrag Kindesunterhalt = 352,50 €

b. Mutterunterhalt (§ 1615l BGB):

Bedarf Mutter: 2.000 €

Elterngeld 300 € bleibt anrechnungsfrei

Einkommen Vater nach Kindesunterhalt: 2.147,50 €

– Selbstbehalt: 1.450 €

👉 Verfügbar für Mutterunterhalt = 697,50 €

c. Zusammenfassung:

- Kindesunterhalt: 352,50 €

- Mutterunterhalt: 697,50 €

- Gesamtbelastung Vater: 1.050 € pro Monat

Ergenis: Durch das Eltergeld ändert sich das Berechnungsergebnis von Beispiel 2 nicht.

Fazit

Der Unterhaltsanspruch der nichtehelichen Mutter ist ein eigenständiger Anspruch, der neben dem Kindesunterhalt besteht. Er soll sicherstellen, dass die Mutter in der Zeit der Schwangerschaft und der frühen Kindesbetreuung finanziell abgesichert ist. Für die richtige Berechnung und Durchsetzung der Ansprüche empfiehlt sich anwaltliche Beratung, um Streitigkeiten zu vermeiden und die eigenen Rechte durchzusetzen.

Ihre Vorteile durch anwaltliche Beratung

Die Durchsetzung des Unterhaltsanspruchs der nichtehelichen Mutter ist häufig mit Streit über Höhe, Dauer und Zumutbarkeit der Erwerbstätigkeit verbunden. Ich unterstütze Sie bei:

- Berechnung und Bezifferung der Ansprüche,

- Verhandlungen mit dem Vater,

- gerichtlicher Durchsetzung oder Abwehr von Unterhaltsansprüchen.

Weitere Infos dazu hier.

Einen Beratungstermin können Sie hier vereinbaren.